Скачать

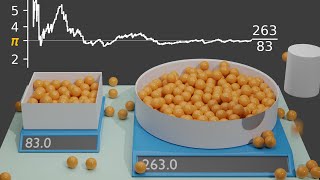

Kelly vs. Markowitz Portfolio Optimization

Автор: Hvass Laboratories

Загружено: 2014-05-31

Просмотров: 14868

Описание:

Comparison of portfolio optimization using Markowitz (mean-variance) and the Kelly Criterion.

Portfolio Optimization and Monte Carlo Simulation

https://ssrn.com/abstract=2438121

Source-Code in R

https://github.com/Hvass-Labs/Finance...

MS Excel Spreadsheet

https://github.com/Hvass-Labs/Finance...

Доступные форматы для скачивания:

Скачать видео mp4

-

Информация по загрузке: