Protegendo sua Carteira com Índice Futuro: Passo a Passo no Excel (John Hull)

Автор: LP EDUCAÇÃO

Загружено: 2025-11-27

Просмотров: 5

O que você vai ver neste vídeo

Contexto do problema

O que é hedge de carteira de ações.

Por que usamos futuros de índice para se proteger de quedas do mercado.

Intuição da fórmula do Hull:

=n*=beta x va/vf

Montando os inputs na planilha (aba “Exercicio_Hull”)

Eu mostro como preencher cada célula de forma simples:

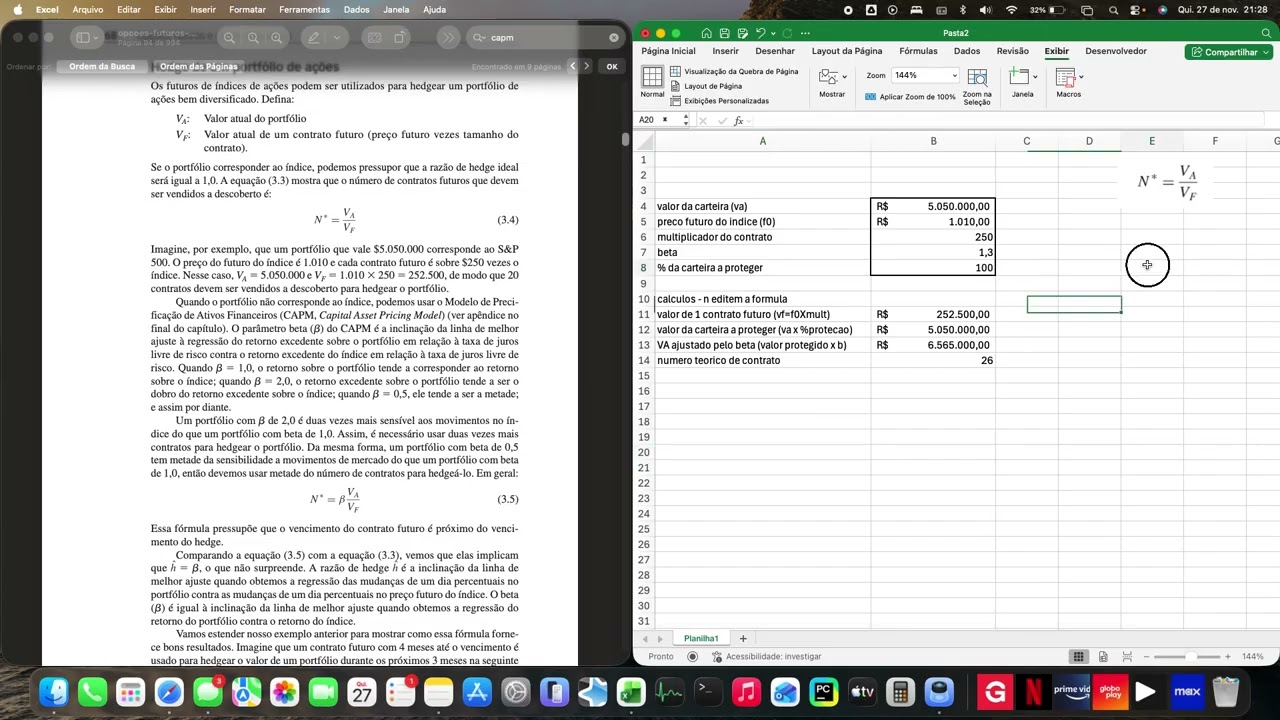

Valor da Carteira (VA): quanto vale sua carteira de ações hoje.

Preço do futuro do índice (F₀): cotação do contrato futuro que você vai usar no hedge.

Multiplicador do contrato: quanto vale cada ponto do índice em dinheiro.

Beta (β) da carteira: sensibilidade da sua carteira em relação ao índice (se sobe mais ou menos que o índice).

% da carteira a proteger: se você quer hedge total (100%) ou parcial (50%, 75% etc.).

Parte automática da planilha – aplicando o modelo do John Hull

Na sequência, eu explico linha por linha da área de cálculos:

Valor de 1 contrato futuro (VF)

A planilha calcula:

vf =f0 x multiplicador

Aqui vemos quanto vale, em dinheiro, um único contrato futuro.

Valor da carteira a proteger

A planilha aplica o % de hedge que você escolheu, para calcular quanto da sua carteira você quer realmente proteger.

Valor ajustado pelo beta

Multiplicamos o valor protegido pelo β da carteira.

Isso mostra a exposição efetiva ao índice, ou seja, o quanto sua carteira “anda” com o mercado.

Número teórico de contratos (N*)

A fórmula n* = b x va/vf

é aplicada na prática.

Vemos quantos contratos seriam necessários para equilibrar a variação da carteira com a variação dos futuros.

Número de contratos arredondado

A planilha arredonda para o número inteiro mais próximo, porque você não consegue negociar 0,3 contrato.

Esse é o número final que o gestor precisa vender para fazer o hedge.

Cenário hipotético completo

Também mostro um exemplo realista de mercado, com:

Carteira de vários milhões de reais;

Beta maior que 1 (carteira mais volátil que o índice);

Hedge parcial (por exemplo, 75% da carteira);

Cálculo de quantos contratos futuros de índice devem ser vendidos para reduzir o risco.

Entendendo a proteção na prática

Eu explico, em linguagem simples, o que acontece quando:

A bolsa cai → a carteira perde valor, mas os futuros vendidos ganham dinheiro, compensando parte (ou toda) a perda.

A bolsa sobe → a carteira ganha, mas a posição vendida em futuros perde, reduzindo o ganho (é o “custo” da proteção).

Você vai entender que o objetivo do hedge não é “acertar o mercado”, e sim reduzir a sensibilidade da carteira aos movimentos do índice, usando o modelo clássico do John Hull.

Resumo:

Depois desse vídeo, você vai saber montar uma planilha de hedge de carteira com futuros, entender o papel do beta, do valor do contrato futuro (VF) e calcular na prática quantos contratos futuros vender para se proteger de quedas no mercado.

#CAPM

#RiscoDeMercado

#MarketRisk

#RiscoDeLiquidez

#LiquidityRisk

#MercadoFinanceiro

#FinancasQuantitativas

#GestaoDeRiscos

#RiskManagement

#BetaCAPM

#ModeloCAPM

#CustoDeCapital

#RetornoEsperado

#Derivativos

#HedgeDeCarteira

#Tesouraria

#RiscoDeCarteira

#Volatilidade

#Basileia

#RegulacaoFinanceira

#EconomiaFinanceira

#Investimentos

#Ibovespa

#AcoesEBonds

#EducacaoFinanceira

Доступные форматы для скачивания:

Скачать видео mp4

-

Информация по загрузке: