Объяснение предположений о потоке затрат: FIFO, LIFO и средневзвешенное значение

Автор: Farhat Lectures. The # 1 CPA & Accounting Courses

Загружено: 2025-05-16

Просмотров: 1618

В этом видео мы рассмотрим такие методы учета движения затрат, как FIFO, LIFO и средневзвешенное значение.

✔️Студенты, изучающие бухгалтерский учет, или кандидаты на получение сертификата CPA: 👉https://farhatlectures.com/ начните бесплатную пробную версию

Предположения о движении затрат: FIFO, LIFO и средневзвешенное значение

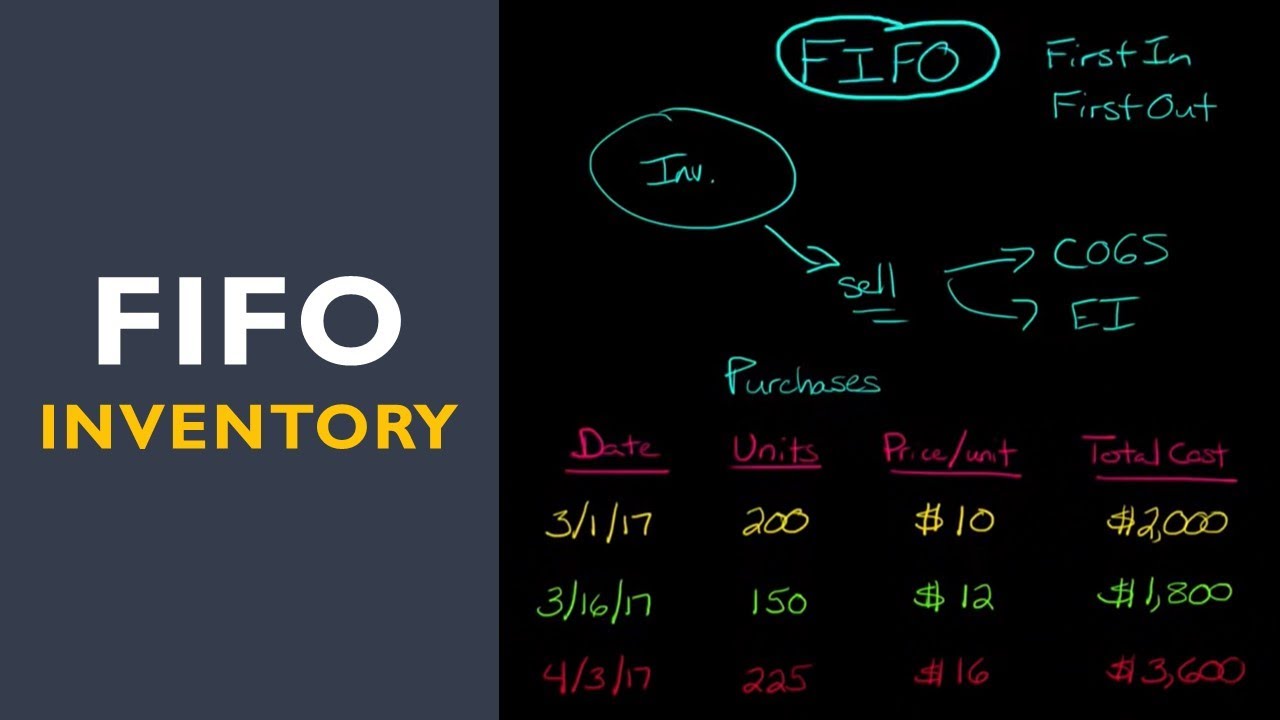

Предположения о движении затрат — это методы учета, используемые для определения себестоимости проданных товаров (COGS) и конечного остатка запасов в различных системах управления запасами. Три основных метода учета движения затрат: FIFO (первым пришел — первым ушел), LIFO (последним пришел — первым ушел) и средневзвешенное значение.

1. FIFO (первым пришел — первым ушел):

При методе FIFO самые старые приобретенные товары считаются проданными первыми, а самые новые остаются на складе.

Преимущества:

Обеспечивает более высокую конечную стоимость запасов в периоды роста цен.

Сопоставляет старые, более дешевые запасы с текущими продажами, что приводит к снижению себестоимости проданных товаров и увеличению чистой прибыли.

Недостатки:

Высокие налоги из-за более высокой чистой прибыли.

Может не отражать фактическое физическое движение товаров.

2. LIFO (последним поступило, первым выбыло):

При методе LIFO самые новые приобретенные товары считаются проданными первыми, а самые старые остаются на складе.

Преимущества:

Снижает налогооблагаемую прибыль в периоды роста цен за счет отнесения более высоких затрат на себестоимость проданных товаров.

Обеспечивает лучшее соответствие текущих затрат текущим доходам.

Недостатки:

Более низкая конечная стоимость запасов в периоды инфляции.

Не допускается в соответствии с МСФО; допускается только в соответствии с GAAP.

3. Средневзвешенная стоимость:

Метод средневзвешенной стоимости присваивает всем единицам товара одинаковую стоимость путем усреднения стоимости всех приобретенных товаров.

Преимущества:

Сглаживает колебания цен.

Снижает влияние резких колебаний себестоимости.

Недостатки:

Не отражает фактического физического движения товаров.

Может быть неточным в периоды волатильности цен.

Вывод:

Выбор метода оценки движения себестоимости влияет на финансовую отчетность, включая себестоимость проданных товаров, чистую прибыль и налоговые обязательства. Метод FIFO идеально подходит для периодов роста цен, обеспечивая более высокую прибыль, метод LIFO снижает налоги за счет увеличения себестоимости проданных товаров, а метод средневзвешенного учета обеспечивает стабильность ценовых колебаний. Выбор подходящего метода зависит от финансовых целей, налоговых соображений и требований законодательства.

#cpaexam #accountingtutorial #accounting

Доступные форматы для скачивания:

Скачать видео mp4

-

Информация по загрузке: