Курс ACCA TX - Глава 13: Налогооблагаемый доход, движимое имущество, земля и здания

Автор: Got it Pass

Загружено: 2025-07-04

Просмотров: 131

РЕСУРСЫ И ССЫЛКИ

Налогообложение (Великобритания): https://www.gotitpass.com/tx

Got It Pass: https://www.gotitpass.com

Найдите меня на Facebook: / gotitpass

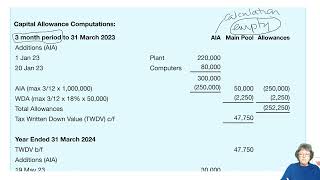

В этой главе, посвящённой налогу на прирост капитала (CGT) при отчуждении движимого имущества и приведении его в негодность, мы опираемся на основные принципы, обсуждавшиеся ранее. Здесь мы сосредоточимся на конкретных правилах, касающихся этих типов активов при их отчуждении. Понимание этих правил требует практики решения вопросов.

Движимое имущество — это материальное движимое имущество, такое как мебель, транспортные средства и произведения искусства. Оно отличается от земли и зданий тем, что его можно физически перемещать. Приходящим в негодность активом являются активы с прогнозируемым сроком службы 50 лет или менее, например, краткосрочная аренда или конкретные животные, используемые в гонках.

Отчуждение движимого имущества происходит в различных ситуациях. В первой ситуации как выручка, так и расходы превышают 6000 фунтов стерлингов. Расчет прибыли прост: из выручки вычитается стоимость. Во втором случае, если и выручка, и затраты меньше 6000 фунтов стерлингов, прибыль или убыток полностью освобождаются от налога на прирост капитала (CGT). В третьем случае, если выручка превышает 6000 фунтов стерлингов, а затраты меньше 6000 фунтов стерлингов, получается прибыль, подлежащая налогообложению по предельной ставке. Для этого необходимо рассчитать прибыль и сравнить ее с формулой, полученной на основе валовой выручки. В четвертом случае, если стоимость превышает 6000 фунтов стерлингов, а выручка меньше, возникает допустимый убыток, но он ограничен меньшей суммой в соответствии с правилами.

Существуют особые расчеты, которые следует учитывать при работе с убытками активов. К ним относятся рассмотрение авторских прав как облагаемых налогом активов и метод расчета прибыли или убытка путем сравнения текущей выручки с первоначальной стоимостью, скорректированной с учетом оставшегося срока службы актива.

Что касается продажи земли и зданий, также существуют отдельные правила. Популярной концепцией является частичная продажа. При продаже части земельного актива необходимо точно рассчитать стоимость, причитающуюся этой части, используя формулу, основанную на валовой стоимости проданной части и рыночной стоимости оставшегося актива.

Льготы по налогу на прибыль частных домовладений — ещё один важный аспект. Если налогоплательщик продаёт свой дом, прожив в нём в течение всего срока владения, прирост капитала освобождается от налога на прирост капитала. Если налогоплательщик проживал в нём лишь часть времени, прирост капитала может частично освобождаться от налога на прирост капитала на основе периодов проживания, включая периоды предполагаемого проживания, которые могут охватывать периоды, когда владелец мог не проживать в нём, но всё равно имеет право на льготу.

Чтобы определить размер прироста капитала, облагаемого налогом, в случае отсутствия владельца на участке, необходимо выполнить несколько шагов. Сначала рассчитывается общий прирост капитала. Затем оценивается общий период владения и периоды проживания, чтобы точно разделить облагаемый налогом и необлагаемый налогом прирост капитала.

В целом, хотя в некоторых случаях, связанных с движимым имуществом и ликвидацией активов, существуют простые расчёты, в других случаях правила могут быть сложными, особенно с учётом льгот и конкретных типов недвижимости, таких как земля и частные дома. Регулярная практика с реальными вопросами поможет вам понять и освоить эти концепции.

#acca #налогообложение #accatx #accacourse #accatraining #accaexam #accounting #uktax #uktaxation #capitalgaintax #CGT #движимое имущество #земляиздания

Доступные форматы для скачивания:

Скачать видео mp4

-

Информация по загрузке: