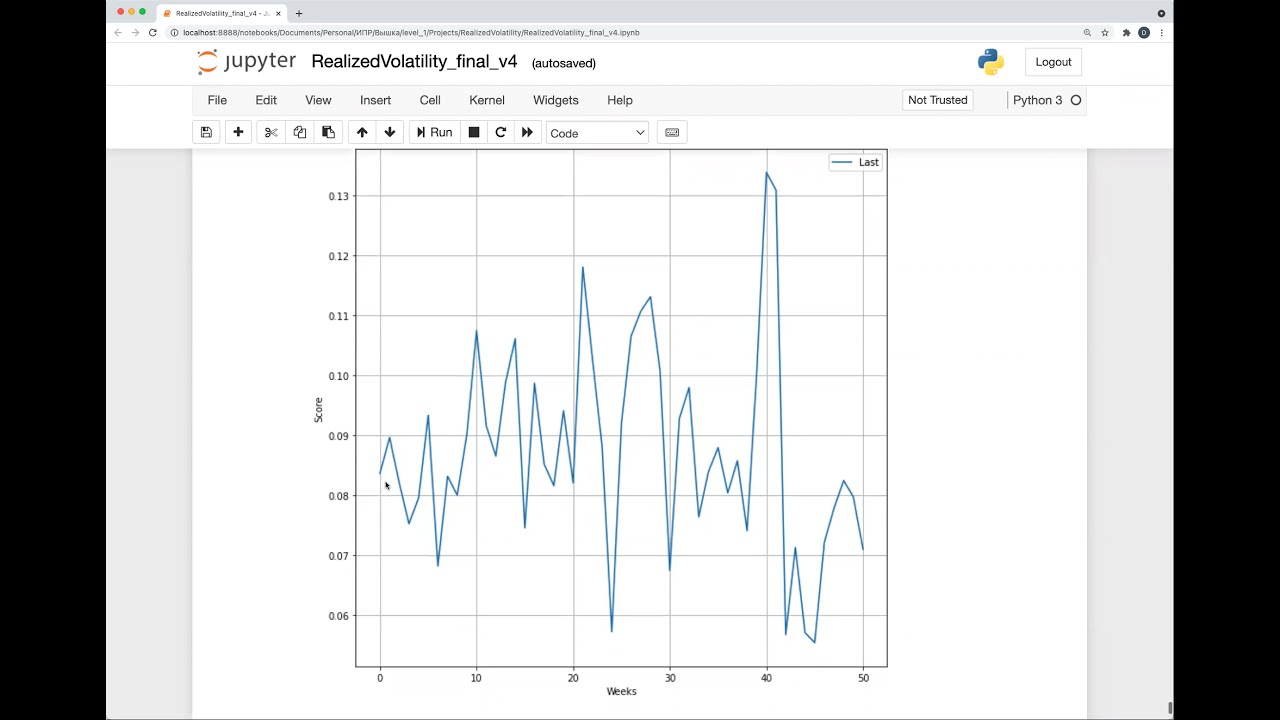

Модели волатильности GARCH — это рекуррентные нейросети

Автор: MSU_AI

Загружено: 2024-01-25

Просмотров: 415

Выступление слушателя группы НС242 Михаила Алоизовича Иванова на конкурсе курсовых работ для пятого потока

Тема курсовой работы: "Модели волатильности GARCH — это рекуррентные нейросети"

Исследование выполнено при участии научного консультанта курса "Нейронные сети и их применение в научных исследованиях" Виктора Андреевича Немченко

Дата: 29 ноября 2023 года

00:00 Заставка

01:04 Введение в тему

03:10 Данные

04:16 Модели: эконометрика

05:18 Модели: нейронные сети

05:58 Модели: GARCH+RNN

08:38 Устойчивость GARCH-RNN

10:32 Метрики

11:16 Обзор существующих решений

11:54 Результаты: in-sample

13:18 Результаты: out-of-sample

14:43 План

15:26 Заключение

16:05 Ответы на вопросы

Презентация: https://docs.google.com/presentation/...

Код: https://github.com/EduNetArchive/Ivan...

Сайт: https://msu.ai

VK: https://vk.com/msu_ai

Телеграм-канал: https://t.me/msu_ai_channel

#MSU_AI #Фонд_Интеллект #neuralnetworks

Доступные форматы для скачивания:

Скачать видео mp4

-

Информация по загрузке: